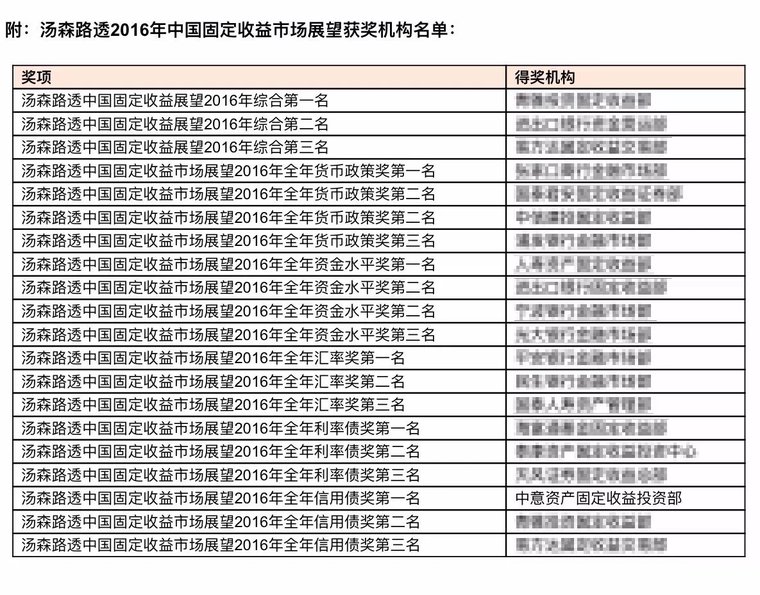

2017年4月11日,汤森路透于北京举办年会并揭晓了2016年中国固定收益市场展望调查奖项。基于完善的研究体系和预测模型,中意资产从77家市场参与机构中脱颖而出,继2014年后再度获得“汤森路透中国固定收益市场展望2016全年信用债奖第一名”。

中意资产秉承“深度自主研究,高效投研结合,为客户创造稳定可持续绝对收益”的宗旨。多年来,中意资产投研团队对于固定收益投资研究体系进行精心打造,形成了一整套“自上而下”与“自下而上”相结合、稳定且持续更新的投研体系,形成了“研究策略化,策略实战化”的投研特点。其中,固定收益信用债研究基于此前完备且成熟的宏观利率研究体系,通过将中观行业和个券研究相结合的方式,梳理了一套完善且稳定的投资研究框架。目前,公司内部已具备较为全面的数据和信息跟踪系统、行业和个券研究方法论及收益率预测模型。

面对日趋开放和复杂的固定收益市场,以及结构分化的信用债投资领域,中意资产将继续以自身的投研结合框架为基础,不断深入的提升投资研究体系并扩宽投资维度,为广大投资者创造更为稳定和可持续的绝对收益。

汤森路透是全球领先的专业信息服务提供商,其颁发的中国固定收益市场展望大奖在中国银行间市场颇具影响力。自2012年起,汤森路透推出中国固定收益市场展望调查,每月更新一次。调查共涉及八大系列24个关键性指标,包括存款基准利率、准备金率、回购利率、Shibor,以及国债、金融债和信用债收益率等。调查结果则于每月的第一个工作日公布。通过对这一系列指标的前瞻性预测,可以定量呈现中国固定收益市场的未来变化趋势。

此次参与2016年汤森路透中国固定收益市场展望的参与机构共有77家,几乎囊括了中国本币市场全部主流机构。其中,银行类参与机构29家(包括四大行、交行、国开、进出口行以及多家股份制和城商行)、保险资产管理公司在内的资管类参与机构12家、证券类参与机构20家,以及包括私募债券基金在内的基金类参与机构16家。

京公网安备 11010502050806号

京公网安备 11010502050806号